みなさんこんにちは。奨学金を1000万円返済中のアラサー会社員獣医師、むーさんです。

奨学金返済が始まる前の大学生から、こんな質問をいただきました。

奨学金の金利を選択する際、固定金利と変動金利が選べますが、結局どちらを選ぶのが正解なのでしょうか?

みなさんは、JASSOの第二種奨学金を借りる際、利率の算定方法として「利率固定方式」か「利率見直し方式」のいずれかを選択できることをご存知でしょうか?

奨学金の場合、利率の算定方法は貸与期間中の一定の時期までしか変更できず、返済中には変更ができません。

一度決めてしまうと、その後の変更ができないため、慎重に選ぶべき重要な要素ですよね。

この「固定金利か変動金利か問題」は、奨学金返済に限らず、住宅ローンなど他の借入でもよく聞かれる悩みです。ここで金利の基本を理解しておくことで、今後の人生において、金利に関する選択の際に判断基準を持つことができるでしょう。

そこで今回は、「利率固定方式(固定金利)」と「利率見直し方式(変動金利)」の特徴や、それぞれのメリット・デメリットについて解説し、どちらを選ぶべきかのヒントをお伝えします。

- これから奨学金を借りようとしている学生やその保護者

- 奨学金の返済が始まる前の学生

- すでに返済が始まっているが、自分の金利算定方式について理解していない方

この記事を読むことで、それぞれの金利の特徴を知ることができます。今後の返済計画やライフプランを考えるうえで、重要な知識となるため、ぜひしっかり理解しておきましょう。

これから奨学金を借りる方には、「固定金利」と「変動金利」の違いやそれぞれのメリット・デメリットを丁寧に解説します。また、筆者が奨学金1000万円を返済する際に固定金利を選択しましたが、その理由についても紹介します。

すでに返済を始めている方にとっても、金利の仕組みを理解することは非常に有益です。過去の選択の意味を改めて確認し、より順調な返済ライフを送ってくださいね。

基礎知識|そもそも金利って一体何?

金利とは、お金を借りたり預けたりする際に発生する利息の割合を指します。具体的には、借りたお金に対して一定期間ごとに支払う追加の金額や、預けたお金に対して一定期間ごとに受け取る追加の金額の割合を示します。

金利は通常、年率(年利)で表されます。例えば、年利5%の場合、1年間で借りた金額の5%を利息として支払うか、預けた金額の5%を利息として受け取ることになります。

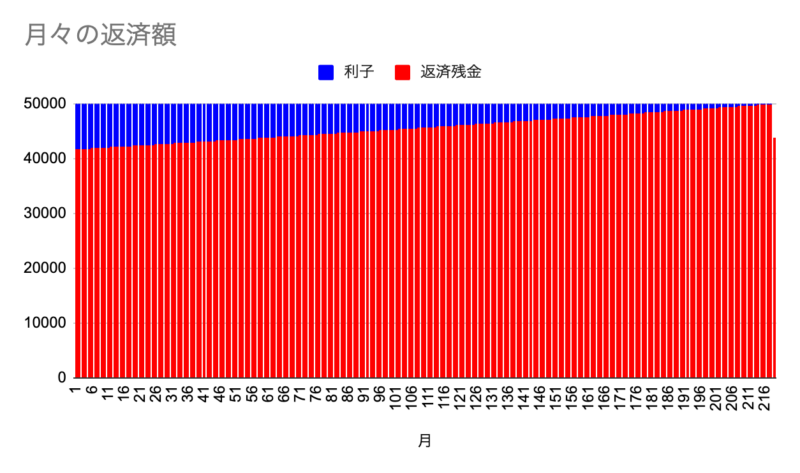

奨学金の借入額が1000万円、金利が年利1%、毎月の返還額を5万円(金利込み)で一定と仮定します。

年利1%=月利0.0833%

今月の利息計算

残高:1,000万円

今月の利息:1000万円 × 0.0833% = 8,333円

来月の利息計算

残高:1,000万円 - (5万円 - 8,333円) = 9,958,333円

来月の利息:9958,333円 × 0.0833% ≈ 8,299円

再来月の利息計算

残高:9,958,333円 - (5万円 - 8,299円) = 9,916,632円

再来月の利息:9,916,632円 × 0.0833% ≈ 8,264円

したがって、今月、来月、再来月に支払う利息の額は

それぞれ約8,333円、8,299円、8,264円となります。

これをひたすら繰り返していくと・・・

...

第219月(最終月):

残高: 43,822円 - (43,859円 - 37円) = 0円

金利総額:943,859円

イメージが湧きましたでしょうか。概算にはなりますが、上記条件だと219ヶ月間で支払った金利はなんと約943,859円です。たった1%であっても複利の力を敵に回すと恐ろしいということがおわかりいただけたでしょうか。

奨学金の金利についての基礎知識

まずは奨学金の金利に関する基礎知識について説明していきます。

上限利率と増額月額の関係について

奨学金はその他のローンと違い、上限利率が設定されています。

JASSOの第二種奨学金の場合、基本月額部分にかかる利率は、利率固定方式か、利率見直し方式かにかかわらず、年間3.0%が上限利率に設定されています。

ただし、増額分にかかる利率については、上限が設定されていません。原則としては基本月額部分にかかる利率に0.2%上乗せした利率が設定されますが、財政融資資金の利率(奨学金の利率を決定する要素のひとつ)が3.1%を超える場合には、財政融資資金の利率が適用されるため注意が必要です。

※増額部分とは以下のケース。増額部分がある場合、利率は基本月額に係る利率と増額部分に係る利率を加重平均して決定。

- 私立大学の医・歯・薬・獣医学課程及び法科大学院に在学する人が基本月額に加えて増額月額の貸与を受けた場合

- 入学時特別増額貸与奨学金を受けた場合

基本的には増額部分の金額が大きくなることは少ないですが、医科・歯科、薬学科、獣医学科の大学に進学した場合等では増額部分の割合が大きくなる可能性があります。

例えば私立大学の医学・歯学課程に進学した場合は毎月4万円の増額、私立大学の薬学・獣医学課程に進学した場合は毎月2万円の増額が可能です。

増額月額を6年間受け取った場合、医学・歯学課程では増額部分は288万円、薬学・獣医学課程では増額部分は144万円になります。

つまり、基本的にはどんなに市場の金利が高くなったとしても、奨学金利率は上限の3.0%までしか上がらないけれど、増額部分を借りている場合は要注意!

据置期間利息とは

利息がかかる奨学金を借りた場合、返還が始まる前の期間に「据置期間利息」を支払う必要があることがあります。

JASSOの奨学金の場合、据置期間利息は以下の期間にかかってくるものになります。

この据置期間利息は、総返還回数で均等に割り、各回の返済額に加算されます。

奨学金の返還は、貸与終了月の翌月から7か月後に開始されます。

例えば、3月に卒業し奨学金の貸与が終了した場合、初回返還期日は同年の10月27日です。月賦返還の場合、貸与終了の翌月である4月から、初回返還期日の前月である9月27日までの期間に対して据置期間利息が発生します。

利率固定方式

利率固定方式とは貸与終了時に決定した利率が、返還完了まで適用される方式です。将来、市場金利が変動した場合も、利率は変わりません。例えば貸与終了時に金利が1%であった場合は返還終了時までずっと金利1%のまま変わらずに返還をしていくことになります。

利率固定方式のメリット

利率固定方式のメリットは以下の2点です。

- 金利が一定のため返済計画が立てやすく安定している

- 金利が上昇しても支払額が増加しない

利率固定方式のデメリット

利率固定方式のデメリットは以下の2点です。

- 支払い額が金利変動に影響されないため、金利が下がった場合でも恩恵を教授できない

- 初期金利が変動金利よりも高く設定されることがあり、支払額が最初から高くなる可能性がある

市場の金利が下がった場合に損した気持ちになっちゃう・・・かな?

利率見直し方式

利率見直し方式とは定期的に利率の見直しが行われる方式です。

具体的には貸与終了時に決定した利率を、おおむね5年ごとに見直し、市場金利が変動した場合は、それに伴い利率も変わります。

利率見直し方式のメリット

利率見直し方式のメリットは以下の3点です。

- 初期の金利が通常低めに設定されるため、支払い額が最初から低く抑えられる可能性がある

- 市場金利が低下すれば、支払い額も低下するため、金利の低下に柔軟に対応できる

- 一定期間内で金利が上昇しても、長期的には固定金利よりも低い支払額で済むことがある

利率見直し方式のデメリット

利率見直し方式のデメリットは以下の2点です。

- 契約期間中に金利が上昇すると、支払額が増加するリスクがある

- 金利が不安定で、将来の支払い額が予測しづらい

2024年3月卒業時|最新の奨学金金利の動向は?

2024年3月に貸与が終了した場合の奨学金金利(年利)は以下のとおりです。

- 利率固定方式:0.940%

- 利率見直し方式:0.400%

- 利率固定方式:1.105%

- 利率見直し方式:0.500%

※増額部分とは以下のケース。増額部分がある場合、利率は基本月額に係る利率と増額部分に係る利率を加重平均して決定。

- 私立大学の医・歯・薬・獣医学課程及び法科大学院に在学する人が基本月額に加えて増額月額の貸与を受けた場合

- 入学時特別増額貸与奨学金を受けた場合

参考までに、5年前の2019年3月時点の奨学金金利は、利率固定方式で0.140%、利率見直し方式で0.01%でした。近年は金利は上昇トレンドにあり年々奨学金金利も増加している傾向にあります。

平成31年3月に貸与終了した場合の具体例

平成31年3月に貸与終了した場合のシミュレーション例をお示しします。

計算方法が複雑になるため、今回は借入額の増額などがない前提でシミュレーションを行います。

- 総借入額:1,000万円

- 返済期間:20年間

- 貸与終了月:平成31年3月

- シミュレーション期間:10年間(平成31年(令和元年)〜令和11年)

固定利率と変動利率の比較

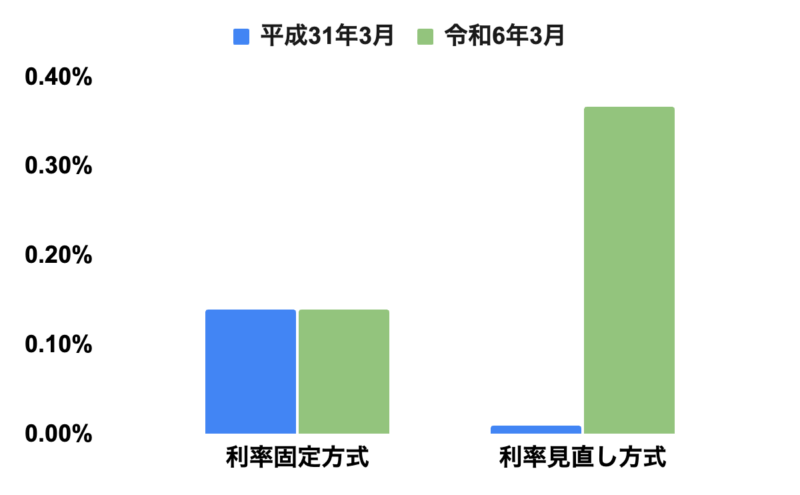

平成31年3月に貸与終了した場合の利率について、JASSOのホームページを参考に調べてみました。

利率固定方式と利率見直し方式で、以下のような違いがあります。

- 利率固定方式:貸与終了時点の金利が0.14%、返還終了までこの利率が続きます。

- 利率見直し方式:貸与終了時点の金利が0.01%、5年後の令和6年3月に0.367%へと見直されます。

| 年月 | 平成31年3月 | 令和6年3月 |

| 利率固定方式 | 0.14% | 0.14% |

| 利率見直し方式 | 0.01% | 0.367% |

平成31年3月時点では利率固定方式が不利だったけど、令和6年3月時点では利率見直し方式のほうが金利が高いね。

10年間で支払う利息の差はどれくらい?

奨学金総額が1,000万円の場合、返済期間は20年間です。ここでは10年間のシミュレーションを行い、利率固定方式と利率見直し方式の差を検証してみます。

- 借入総額:1,000万円

- 利率:0.14%

- 期間:10年間

- 借入総額:1,000万円

- 利率:0.01%(5年間) → 0.367%(次の5年間)

- 利率0.01%の期間:5年間

- 利率0.367%の期間:5年間

上記のシミュレーション結果から、この10年間においては利率固定方式のほうがわずかにお得です。ただし、支払額の差は非常に小さいことがわかります。

今後、利率見直し方式では利率の変更が見込まれるため、最終的には利率見直し方式のほうが有利になる可能性もありますが、現時点では確実なことは言えません。

JASSOの金利が決まる要因

JASSOの奨学金の金利は、国の財政融資資金(国からの資金調達)をもとに決まります。具体的には、借入期間が15~20年程度の財政融資資金を参考にして、金利が算出されます。そして、固定金利と変動金利の違いは、以下のような国債の金利動向と似た動きをするとされています:

国債の金利は、市場の金利動向に影響を受けて決まります。一般的に、長期の国債(10年物国債)は、金利が安定している一方、短期の国債(5年物国債)は、経済状況により金利が上下しやすいです。このため、JASSOの奨学金も、固定金利は比較的安定した長期の金利に基づき、変動金利はより頻繁に変動する短期の金利に基づいています。

結論|結局どっちを選ぶのが正解?⇛リスク許容度が大事!

私の結論はこれです。

余裕があるなら利率見直し方式

余裕がないなら利率固定方式

まず、前提として、利率見直し方式の方が初期の金利は低い傾向にあります。

つまり短期間で返済できるのであれば利率見直し方式がお得ということになります。

反対に、返済が長期にわたる場合は、金利上昇リスクがあるため、利率固定方式が安心です。

金利方式を選ぶ際のポイントを、以下にまとめました。

- 収入が高く短期間で返済できる人

- 金利が上昇し固定金利に負けそうな場合に、一気に追納してしまえる人

- 高収入が見込めず、返済が長期化する可能性がある人

- 金利変動によるリスクを避けたい人

あたいは利率固定方式にしたよ。1000万円という大きな額だったから、返済が長期にわたることが予想されたからね。金利変動リスクは取りたくなかったんだ!

昨今は国の金融政策の影響もあり、金利が上昇する傾向にあります。現在の変動金利は私が貸与終了した時点での固定金利の倍以上になっているため、結果論にはなりますが利率固定方式を選択して良かったと胸をなでおろしております。

もちろん、金利が下がり続ければ利率見直し方式が有利になるかもしれません。しかし、私の考えは「金利の上昇や下落は誰にも予測できない」という前提に立っています。大事なのは、自分が金利変動のリスクを受け入れられるかどうかです。

常に最悪のシナリオも想定しながら、どちらの利率方式が自分に合っているか、慎重に考えて選んでくださいね。

返還方式について|所得連動返還方式って?JASSOの奨学金の返還方式の選び方について解説

コメント