皆さんこんにちは。

日本学生支援機構で第一種奨学金を借りた場合、定額返還方式と所得連動返還方式が選択できるのはご存知でしょうか。

この所得連動返還方式は平成29年(2017年)4月以降に新たに第一種奨学金の奨学生として採用された人は選択することができるようになりました。

正直、よくわからないな〜。

と思って適当に選んでいませんか?

「所得連動」と「定額返還」。名前からなんとなく察しはつくけれど、制度の詳しい内容をきちんと理解した上で、自分に合った返還方法を選択できている方は少ないと思います。

奨学金1000万円を返済中のあたいは定額返還方式を選択したよ。みんなにおすすめするなら定額返還方式がおすすめだね!

この記事では定額返還方式と所得連動返還方式の内容や違いについて解説します。この記事を読むことで、それぞれの違いを理解し、自分に合った返還方式を選ぶヒントが得られると思いますので、ぜひ最後までご覧ください。

定額返還方式と所得連動返還方式について

日本学生支援機構(JASSO)の奨学金の返還方式では、定額返還方式と所得連動返還方式が選択できます。第一種奨学金のみ貸与を受けている場合は定額返還方式と所得連動返還方式から選択することができますが、第二種奨学金の貸与を受けている場合は定額返還方式のみしか選択することができません。

それぞれどのような内容なのか解説していきます。

定額返還方式

定額返還方式とは、貸与総額に応じて月々の返還学が算出され、返還完了まで定額で返還する返還方式です。基本的な考え方としては貸与総額が大きいほど返還月額が大きく、返還回数は多くなります。また、第二種奨学金のように有利子の場合は、利率が高いほど返還月額が高額になります。

定額返還方式では月賦返還か月賦・半年賦返還を選択することができます。

月賦返還は毎月定額を返還する返還方式になります。月賦・半年賦返還とは返還金の半分については毎月返還し(月賦)、もう半分については半年に1回(1月と7月)に返還する(半年賦)、月賦と半年賦を組み合わせた返還方式になります。

定額返還方式の場合、原則、返還回数(年数)は最大で240回(20年)です。毎月の返還額は減額返還等の特別な手続きをしない限りは一定であるため、返還計画を立てやすいのが特徴です。

所得連動返還方式

所得連動返還方式とは、貸与総額に関わらず、前年の所得に応じて返還月額が決まる返還方式のことです。第一種奨学金を借りる場合のみ選択可能で、前年の所得に基づき、返還月額が毎年見直されます。

返還期間は貸与総額や所得によって異なります。所得が多いほど1回当たりの返還額も増えるため、短期間で返還が終了することになります。

「前年度の課税所得金額(年)」×0.09÷12ヶ月

つまり、年間の課税所得の9%を12ヶ月で割った額が返還月額となります。

貸与を受けた奨学金の数(例えば、大学+大学院「修士」の場合は2)が複数の場合は、上記で計算した返還月額に奨学金の数をかけた金額が返還月額となります。

前年にいっぱい稼ぐほど返済額が多くなるよ。

所得連動返還方式ができた背景

平成29年度から、無利子奨学金の貸与者を対象に、従来の「定額返還方式」と「所得連動返還方式」のどちらかの返還方式を選択できるようになりました。マイナンバー制度の導入に伴い実現したとされています。

所得連動返還方式は、所得が低い状況でも無理なく返還してもらい、奨学金の返還負担を大幅に軽減することを目的として制度が設立されました。

定額返還方式のシミュレーション

まずは、定額返還方式の制度の詳細と具体的なシミュレーションについて見ていきたいと思います。

返還期間(回数)の決まり方

定額返還方式の返還期間(回数)は貸与総額および割賦金額に応じて決まります。正確な数字については日本学生支援機構が公表している「奨学金返還年数算出表」に基づいて計算することになります。

| 貸与総額(借用金額) | 割賦金の基礎額 | 貸与総額(借用金額) | 割賦金の基礎額 |

| 200,000円以下 | 30,000円 | 1,300,001円~1,500,000円 | 110,000円 |

| 200,001円~400,000円 | 40,000円 | 1,500,001円~1,700,000円 | 120,000円 |

| 400,001円~500,000円 | 50,000円 | 1,700,001円~1,900,000円 | 130,000円 |

| 500,001円~600,000円 | 60,000円 | 1,900,001円~2,100,000円 | 140,000円 |

| 600,001円~700,000円 | 70,000円 | 2,100,001円~2,300,000円 | 150,000円 |

| 700,001円~900,000円 | 80,000円 | 2,300,001円~2,500,000円 | 160,000円 |

| 900,001円~1100000円 | 90000円 | 2,500,001円~3,400,000円 | 170,000円 |

| 1,100,001円~1,300,000円 | 100,000円 | 3,400,001円以上 | 総額の20分の1 |

「返還総額3,000,000円」➗「割賦金の基礎額170,000」=17.65

→17(小数点以下切り捨て)

返還回数:204回(17年間)

返還月額:3,000,000÷204≒14705円

貸与総額がわかれば計算できるね!

各種奨学金の返還回数(期間)と返還月額の早見表

第一種奨学金を借りて4年制大学に通った場合の返還回数(年数)と返還月額は下の表のとおりです。

| 通学形態 | 貸与月額 | 貸与月数 | 貸与総額 | 返還月額 | 返還回数(年数) |

| 国・公立 自宅 | 45,000円 | 48か月 | 2,160,000円 | 12,857円 | 168回(14年) |

| 国・公立 自宅外 | 51,000円 | 48か月 | 2,448,000円 | 13,600円 | 180回(15年) |

| 私立 自宅 | 54,000円 | 48か月 | 2,592,000円 | 14,400円 | 180回(15年) |

| 私立 自宅外 | 64,000円 | 48か月 | 3,072,000円 | 14,222円 | 216回(18年) |

| 国・公・私立 自宅・自宅外 | 30,000円 | 48か月 | 1,440,000円 | 9,230円 | 156回(13年) |

第二種奨学金を借りて4年制大学に通った場合の返還回数(年数)は下の表のとおりです。

| 貸与月額 | 貸与総額 | 年利 | 返還総額 | 返還月額 | 返還回数(年数) |

| 30,000円 | 1,440,000円 | 0.50% | 1,491,061円 | 9,557円 | 156回(13年) |

| 1% | 1,543,214円 | 9,892円 | |||

| 2% | 1,650,545円 | 10,580円 | |||

| 3% | 1,761,917円 | 11,293円 | |||

| 50,000円 | 2,400,000円 | 0.50% | 2,497,419円 | 13,784円 | 180回(15年) |

| 1% | 2,597,188円 | 14,428円 | |||

| 2% | 2,803,404円 | 15,574円 | |||

| 3% | 3,018,568円 | 16,769円 | |||

| 80000円 | 3840000円 | 0.50% | 4,045,295円 | 16,855円 | 240回(20年) |

| 1% | 4,257,117円 | 17,737円 | |||

| 2% | 4,699,817円 | 19,582円 | |||

| 3% | 5,167,586円 | 21,531円 | |||

| 100,000円 | 4,800,000円 | 0.50% | 5,056,654円 | 21,069円 | 240回(20年) |

| 1% | 5,321,420円 | 22,172円 | |||

| 2% | 5,874,754円 | 24,478円 | |||

| 3% | 6,459,510円 | 26,914円 | |||

| 120,000円 | 5,760,000円 | 0.50% | 6,068,011円 | 25,282円 | 240回(20年) |

| 1% | 6,385,730円 | 26,606円 | |||

| 2% | 7,049,746円 | 29,373円 | |||

| 3% | 7,751,445円 | 32,297円 |

第一種奨学金と第二種奨学金を併用している場合は、奨学金返還年数算出表を使って合計の貸与総額から返還回数を決定することになります。

実際の返還がどんな感じかシミュレーションしてみようか。

借入額と人物像

【第一種奨学金と第二種奨学金併用(借入総額6,912,000 円)の場合】

私立大を一人暮らしで通学。第一種奨学金満額と第二種奨学金8万円の併用だよ。

【想定】

- 第一種奨学金:64,000円×48ヶ月(貸与総額3,072,000円)

- 第二種奨学金:80,000円×48ヶ月(貸与総額3,840,000円)

貸与利率は0.905 % - 2023年3月に大学卒業。4月に就職。

- 2023年10月から返済スタート。

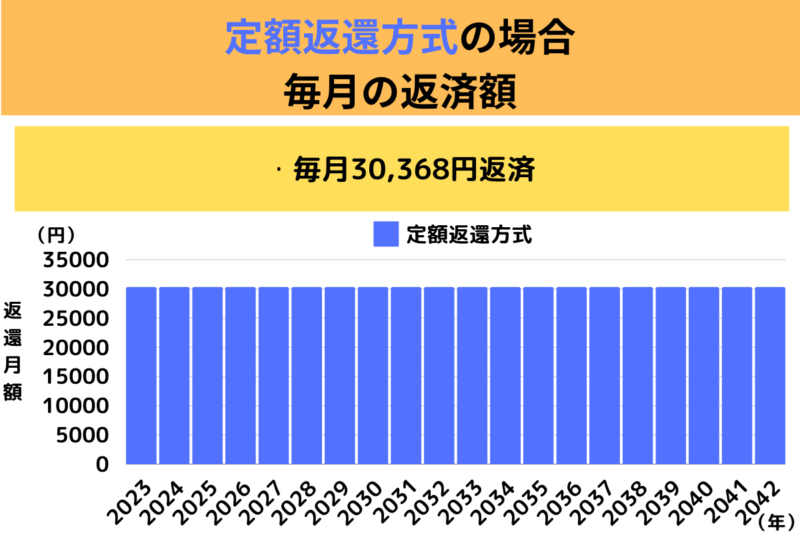

毎月の返済額

毎月の返済額は以下のとおりです。

毎月の返還額は月賦返還の場合30,368円となりました。

内訳は以下の通りです。

返還月額30,368円(月賦返還)

- 第一種奨学金:12,800円

- 第二種奨学金:17,568 円

貸与総額と利率がわかれば返還月額の計算ができるから返済計画が立てやすいね。

所得連動返還方式のシミュレーション

所得連動返還方式とは、貸与総額に関わらず、前年の所得に応じて返還月額が決まる返還方式のことです。第一種奨学金を借りる場合のみ選択可能で、前年の所得に基づき、返還月額が毎年見直されます。

返還期間は貸与総額や所得によって異なります。所得が多いほど1回当たりの返還額も増えるため、短期間で返還が終了することになります。

「前年度の課税所得金額(年)」×0.09÷12ヶ月

つまり、年間の課税所得の9%を12ヶ月で割った額が返還月額となります。

※課税所得であり、年収ではないことに注意!

貸与を受けた奨学金の数(例えば、大学+大学院「修士」の場合は2)が複数の場合は、上記で計算した返還月額に奨学金の数をかけた金額が返還月額となります。

ちょっとイメージしにくいよね。具体的なケースについてみてみようか。

借入額と人物像

【毎月64,000円×4年間(借入総額3,072,000円)の場合】

私立大を一人暮らしで通学。第一種奨学金だけ借りていたよ。

【給料等の想定】

- 年収(初年度):250万(月収20.83万円)

- 毎年の収入の上昇率:3%

- 2023年3月に大学卒業。4月に就職。

- 2023年10月から返済スタート。

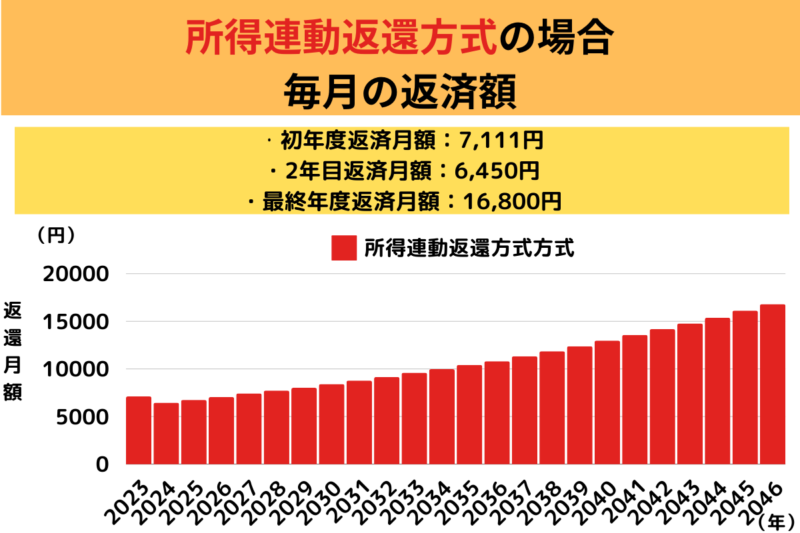

毎月の返済額

毎月の返済額は下記のとおりです。

返済開始初年度は前年の所得がなく所得に連動した返済額を算出できません。そのため所得連動返還方式の場合、定額返還方式で算出されたひと月あたり返還額の半分が初年度の返済額として設定されます。

2年目以降は前年の課税対象所得に応じて返還月額が算出されます。

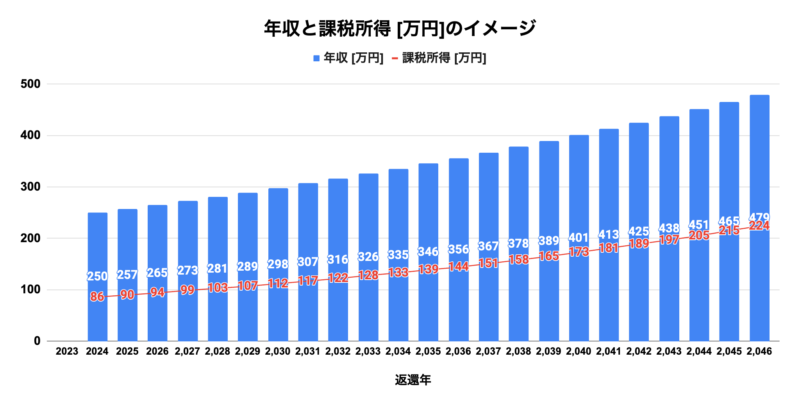

- 返還中のB子さんの年収:250万円→・・・→479万円

- ひと月当たり返済額:6,450円→・・・→16,800円

- 初年度返還月額は7,111円

- 返還期間は24年(288回)

仮に、B子さんの年収(初年度)が500万円で昇給率が同じく3%の場合は下記のようになります

- 返還中のB子さんの年収:500万円→・・・→802万円

- ひと月当たり返済額:17,850円→・・・→27,450円

- 初年度返還月額は7,111円のまま

- 返還期間は12年4か月(148回)

このように収入が多ければ、計算上は返還期間が大幅に短くなりました。しかし、収入が少ない場合でも、奨学金の繰上返還制度等を活用することで返済期間を短縮する事は可能ですので、予算がある場合はうまく繰上返還を活用しましょう。

どちらを選ぶのがおすすめ?

定額返還方式と所得連動返還方式の違いはそれぞれ次のとおりです。

| 定額返還方式 |

| ・返還月額が一定で管理が簡単 ・働き始めの返還が大変 |

| 所得連動方式 |

| ・第一種奨学金の場合のみ選択可能 ・返還月額が変動するため管理が煩雑 ・働き始めでも無理なく返還可能 |

どちらの返還方式も一長一短があります。どちらを選択するかは、結論、個人の好みに応じて好きな方を選択すれば良いということになります。

それだと迷っちゃうよ〜という人に向けてあたいの考え方を話すね。

個人的には定額返還方式がおすすめです。

所得連動返還方式は翌年、翌々年と毎月の返還額が変動するため支出が読みにくいのですが、定額返還方式なら返還月額が将来にわたって一定であるため、家計管理がしやすいことが挙げられます。また、働き始めは所得に占める返還額の割合は大きくなるのですが、その状態で無理なく返還できる家計を作ってしまえば将来にわたって返還に困る可能性は低くなります。もちろん、余裕があれば繰上げ返還をすることも可能です。

所得が減ってしまう等の万が一の事態が起こった場合は返還猶予等の救済措置もありますので、まずは定額返還方式を選択してみることをお勧めします。

以上、今回は定額返還方式と所得連動返還方式の違いについて解説しました。

この内容を参考に、自分に合った返還方式について検討してみてくださいね。

奨学金の金利について|【金利ある世界に】奨学金金利は固定と変動でどちらがお得なのか

コメント