奨学金を借りた場合、月々の返済額はどのくらいか気になりますよね。

奨学金を借りるんだけど、返済額もわからないし、給料のイメージもわかないから返済が不安・・・

これから奨学金を借りる場合、月々の返済額がわからないだけでなく、給与や生活費等のイメージがわかないため、漠然と不安を感じている方もいると思います。

そこで、この記事では奨学金1000万円を借りた場合の月々の返済額と家計について、2023年度の平均給与のデータや実体験を交えて解説しています。

実際には奨学金1000万円も借りないという方がほとんどだと思います。貸与総額が下がればその分返済額も下がります。一つの目安として皆様の状況と比べながら参考にしてください。

奨学金1000万|毎月の返済額はいくら?

毎月の返済額は有利子奨学金と無利子奨学金の割合によって多少変化します。今回は以下のケースでシミュレーションしてみます。

奨学金借入額が1000万円を超えた場合の返済期間は一般的には20年間になります。

返済期間を20年間月賦返還とすると、利子を含めた返済総額は10,395,073円となります。これを月割すると、ひと月当たりの返済額は43,312円となります。

奨学金1000万|実際に返済は苦しい?

一般的な会社員の手取り額

2024年9月25日現在の最新データである国税庁が公表している「令和5年分民間給与実態統計調査」に基づく、年齢階層別の平均給与は次の通りです。

上記の年齢階層別の平均給与から、税金や社会保険料を概算し、手取りとして実際に手元に入る金額を額面の約8割で計算すると、以下のようになります。

これは、所得税、住民税、社会保険料等が引かれることを前提とした概算です。個人の状況により、税額や保険料は異なるため、正確な手取り額は個別の計算が必要です。

| 年齢 | 平均給与 | 年平均手取り額 | 月手取り額 |

|---|---|---|---|

| 20代後半 | 394.4万円 (男性429.2万円、女性352.8万円) | 315.52万円 | 26.29万円 |

| 30代前半 | 431.3万円 (男性492.4万円、女性345.0万円) | 345.04万円 | 28.75万円 |

| 30代後半 | 466.2万円 (男性556.1万円、女性336.3万円) | 372.96万円 | 31.08万円 |

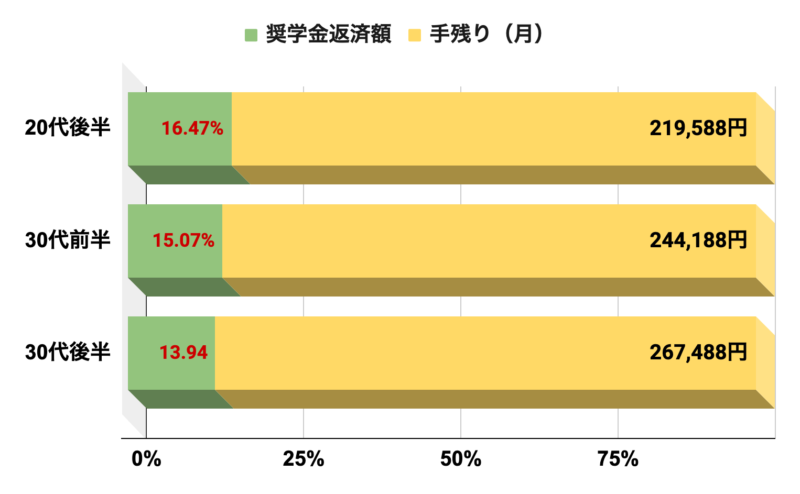

手取り収入に占める奨学金返済額の割合

各年代ごとの手取り額の目安と、月々の返済額が分かったところで、奨学金返済が手取り月収のどのくらいの割合を占めるのかをみていきます。

月々の平均手取りに占める奨学金返済の割合は以下のとおりです。

| 年代 | 平均月手取り | 奨学金の割合 |

| 20代後半 | 26.29万円 | 16.7% |

| 30代前半 | 28.75万円 | 15.3% |

| 30代後半 | 31.08万円 | 13.1% |

20〜30代の時期では概ね手取りの10〜20%が奨学金返済に消えていくという試算になります。割合としてみると、月々の返済負担は決して少なくないと言えます。

ただし、返済が苦しい場合の救済制度については「奨学金返済が厳しい?知っておくべき支援制度と対処法まとめ【延滞を防ぐポイントも解説】」で解説していますので、事前に知っておくことが大切です。

実際の1000万円返済中の生活水準(シミュレーション)

実際に奨学金1000万円返済中のあたいの生活を公開しちゃうよ。

- 年齢:30歳

- 夫婦、子供1人

- 世帯月手取り額32万円(賞与込みで39万円)

- 夫:会社員(月手取り22万円(賞与込みで28万))

- 妻:会社員(育児のため時短勤務月手取り10万円)

| 費目 | 金額 | 備考 |

| 家賃 | 50,000円 | |

| 通信費 | 11,000円 | 夫婦2人+光回線 |

| 水道光熱費 | 13,000円 | |

| 食費 | 50,000円 | |

| 日用品・被服・美容 | 20,000円 | |

| 保育園 | 55,000円 | |

| 自動車 (駐車場、ガソリン、車検等) | 30,000円 | |

| 保険(自動車、生命保険) | 7,000円 | |

| 奨学金返済 | 43,414円 | |

| 特別費 | 30,000円 | |

| 合計 | 309,414円 |

特別な支出がない月であれば、賞与を抜きにした世帯手取り額の範囲内でなんとか抑えることができました。

正直、余裕はないよね・・・

特に自動車は金食い虫で、車検や定期点検、自動車税、駐車場代、ガソリン代等固定費が大幅に増加する上に、万が一の修理代や数年後買い替えるための費用の積立も必要となります。そのため、奨学金の返済負担の大きい新卒の時期は自動車を持たないのが懸命な選択になります。

奨学金の返済額が大きい場合は固定費の削減は避けて通ることはできません。

通信料金の削減については【2024年最新】奨学金返済者必見!通信費を大幅削減できるおすすめ格安プラン3選」の記事で解説していますので、奨学金返済中は上手に固定費を抑えつつ、生活を送ることが大切です。

疑問?|奨学金返済しながら貯金はできる?

結論としては、「贅沢をしなければ」可能です。

労働者福祉中央協議会が2022年に調査した奨学金返済下での世帯あたりの貯蓄額は、世帯年収300万円以上の奨学金返済世帯は平均値は196.3万円、中央値は95.2万円、世帯年収400万円以上の奨学金返済世帯は平均値は298.0万円、中央値は195.7万円、世帯年収500万円以上の奨学金返済世帯は平均値は336.9万円、中央値は221.6万円という結果でした。

| 世帯年収区分 | 平均貯蓄額 | 中央貯蓄額 |

|---|---|---|

| 300万円以上世帯 | 196.3万円 | 95.2万円 |

| 400万円以上世帯 | 298.0万円 | 195.7万円 |

| 500万円以上世帯 | 336.9万円 | 221.6万円 |

奨学金返済をしながら貯金もしていくためにはどうすれば良い?

わたしの経験からも、新卒のうちは所得が低く、貯蓄が思うようにできない印象です。

社会人1年目等、所得が低いうちは、実家を頼れるのであれば実家で暮らす方が蓄財の上ではおすすめです。生活費を月数万円、親に渡したとしても、賃貸で一人暮らしするよりは断然安く済む事が多いです。実家で暮らせる方は実家で生活している期間に生活防衛資金を貯めてしまうことをおすすめします。

あたいも実家で暮らしている期間で生活防衛資金を貯めたよ。

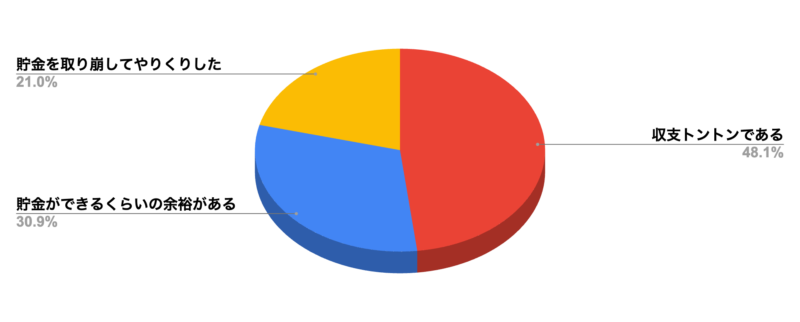

2022年の労働者福祉中央協議会の家計調査では、奨学金返済世帯の48.1%が「収支トントンである」と回答し、30.9%が「貯金ができるくらいの余裕がある」、21.0%が「貯金を取り崩してやりくりした」と回答しています。

つまり、奨学金返済世帯の約3割は貯金をする余裕がありましたが、約7割は貯金をすることが難しかったというデータになります。

もちろん、貯金のしやすさは収入の高い低いによっても変わりますが、一番大事な考え方は予算管理です。どんなに収入が高くても支出が高ければ貯金はできません。限られた手取り額から奨学金返済額を引いて、残されたお金で自分がどのような生活ができるのか考えることが大切です。

たとえ奨学金を1000万円返済中であっても、予算の把握さえできていれば、生活の満足度を下げることなくお金を使っていくことも可能です。消費と貯金のバランスを上手に取っていきましょう。

まとめ|奨学金1000万円の返済シミュレーションと家計管理のポイント

この記事では、奨学金1000万円を借りた場合の毎月の返済額や、返済しながらの生活費や家計管理についてシミュレーションや実体験を交えて詳しく解説しました。

奨学金は進学のための大切な資金源ですが、返済計画をしっかり立てておくことが重要です。返済が長期にわたるため、収入や生活費のバランスを考慮し、無理のない返済計画を作成することが、将来的な家計の安定につながります。

奨学金1000万円を借りた場合の返済額は、利率や返済期間により異なりますが、概ね4万円から5万円の範囲であると推定されます。

手取り収入は年齢やライフステージによって変動します。収入に占める奨学金返済額の割合を意識して家計を管理することが、健全な返済生活への鍵となります。

また、返済中でも貯金や節約をしながら、将来のライフイベントにも備えていくことが可能です。自身の収入に見合った予算管理をしていくことが何よりも重要になります。

最後に、奨学金の返済計画を立てる際には、自分の将来の収入や生活スタイルを見据えて、長期的な視点で検討することが大切です。奨学金の返済も、計画的に進めることで将来の安心感に繋がります。

この記事が、奨学金返済に対する不安を少しでも解消し、具体的な返済計画を立てる際の参考になれば幸いです。皆さんの返済生活が無理なく進められることを願っています。

返済の過程を見る|【返済71ヶ月目】30代会社員の奨学金返済のリアルな現状

奨学金の返済支援制度を知る|奨学金返済が厳しい?知っておくべき支援制度と対処法まとめ【延滞を防ぐポイントも解説】

コメント